近日,凱度消費者指數發布了最新報告。報告顯示,截至2020年8月14日的過去12周,中國快速消費品市場的銷售額同比增長4.1%,主要受購買頻次的提升所驅動。

下線城市增速超過上線城市,而東部地區繼續引領市場增長。與此同時,隨著疫情的緩解和盛夏的到來,上線城市戶外消費的衰退情況開始出現觸底反彈的跡象。

小型超市高速增長,大賣場遇到挑戰

與去年相比,現代通路(包括大賣場、超市和便利店)在最近12周下降了2.9%,小型超市以7.3%的高速增長繼續前進,而大賣場則遭受了嚴重的挑戰,銷售額同比下降了7.1%。

值得注意的是,在頭部零售商中,大潤發以7.2%的市場份額保持領先地位,在單次購買量和購買頻次的雙重增長下,市場份額較去年上升了0.1個百分點,下線城市增速強勁,貢獻了4.7%的增長。隨著社區小店的不斷擴張,最近大潤發超市在常州開設了第一個中型商超,展示了其在多業態戰略方面的新進展。與傳統超市不同,大潤發超市的目標是提供更多的日常生鮮產品和更好的購物體驗,例如貨架上提供免費的烹飪食譜和服務鈴。

同時,永輝在過去3個月保持了兩位數的增長。據最新財報顯示,永輝在2020年上半年營業額增長22.7%。在區域零售商中,Spar集團增長最為突出,達到了17.9%。

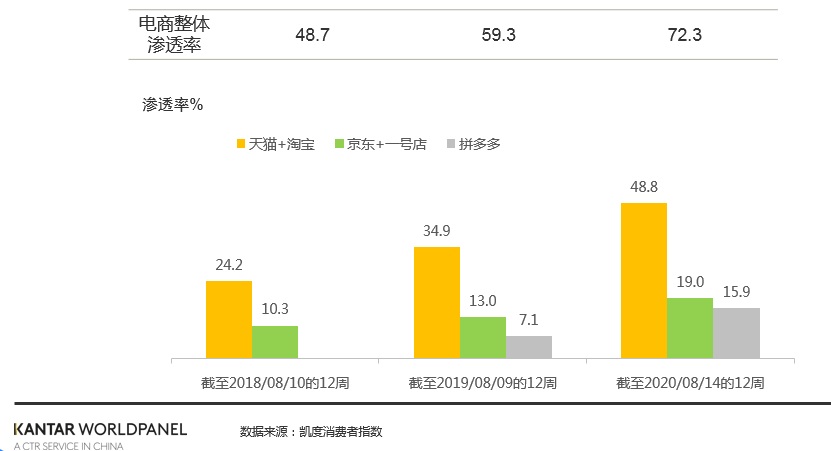

線上消費者規模增加,電商持續增長

最新報告也指出,電商繼續保持43.5%的強勢增長,因為自新冠疫情以來,中國消費者已經習慣于網購。過去12周,72.3%的中國城市家庭在線上購買了快速消費品,消費者規模顯著增加。阿里巴巴以45.8%的線上市場份額(+1.7)保持領先地位,而京東的市場份額略微下降了0.2個百分點。

在頭部電商中,阿里巴巴集團的滲透率增長最快,為13.9個百分點,其次是拼多多,為8.8個百分點。拼多多最近推出了新的社區團購項目“多多買菜”,旨在通過銷售生鮮食品這類高頻消費且剛需的物品,來增加月活用戶。